Hoje eu quero falar algo que percebo muito erro por parte de colegas de profissão (Peritos) nos cálculos judiciais tributários e diz respeito a utilização da taxa SELIC para correção de valores, geralmente tributários (INSS, IRPF e outros tributos).

Acho que seria bem legal, antes de você continuar a leitura, baixar o arquivo de cálculo de evolução da SELIC, com fórmulas e muito mais. Basta clicar no botão abaixo 🙂

Primeiramente o conceito:

A taxa de juros equivalente à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, relativa ao mês de outubro de 2015, aplicável no pagamento, na restituição, na compensação ou no reembolso de tributos federais.

Essa taxa é divulgada em percentual a partir de 01/1995 e para atualizar valores utilizando a SELIC devemos acumular os índices mês a mês para obtenção do índice correto na hora de atualizar o valor. A primeira dica é que a SELIC não se acumula multiplicando índices como fazemos em outras formas de correção monetária (INPC, IGP-M, TR e outros). Nosso ponto de partida será sempre o mês que precisamos atualizar com referência, nesse caso atual Outubro/2015.

- Para utilizar a SELIC nos cálculos judiciais, o primeiro passo é acumular a SELIC e o critério mais importante, e que poucos levam em consideração é que no mês em que queremos atualizar o valor (10/2015) devemos iniciar nosso índice acumulado sempre com 1%, independente qual seja a variação deste mês. Por exemplo… em outubro/2015 a variação SELIC foi de 1,10%, mas como queremos atualizar valores para esta data, vamos utilizar o percentual de 1%.

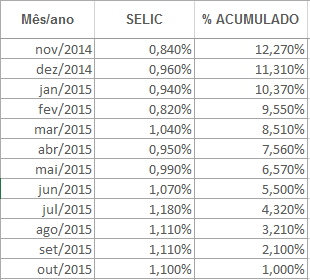

- Feito isso, temos que o índice acumulado no mês que queremos atualizar é sempre 1%. O índice acumulado do mês seguinte (09/2015) equivale a soma do índice acumulado do mês de outubro/2015 (1%) com a taxa SELIC e outubro/2015 (1,10%), resultando em 2,10% de correção caso os valores base sejam de setembro/2015. o índice acumulado de 08/2015 será a soma do índice acumulado de setembro/2015 com a variação da SELIC em Setembro/2015, equivalendo a 3,21% e assim sucessivamente. Veja tabela abaixo:

O que acontece na maioria dos cálculos apresentados pelos Peritos é que não consideram esse 1% na data final do cálculo, ou seja, a data de projeção da atualização pela SELIC. Fique atento, porque esse equívoco estraga todo o cálculo e é uma premissa bem importante na aplicação da SELIC.

Abraço a todos.